“报复性”存款又来了,利率5%的银行定期存款有什么风险?

众所周知,银行为了减少付息成本,稳住创出20年来新低的贷款存款利息差,不断调低存款利率,甚至下架3年期、5年期大额存单。

但是市场上追求低风险、较好收益率的需求依然旺盛,为了提前锁定收益,利率越是下降,储户越要存长期存款。在长期存款产品供需失衡的矛盾之下,各种替代产品都被热捧,比如,最近发行的储蓄国债一经开售就出现“抢购潮”,抢到的难度堪比买春运高铁票。

当得知上海的三年期存款利率高于江苏时,一些敏锐的储户便会毫不犹豫地选择乘坐高铁前往上海。

同样,内地的中产阶层,特别是大湾区的高薪人群,正纷纷涌向香港,挤爆香港银行,争抢三个月定期利率高达4.25%,甚至是7%的存款产品。

所以现在香港街头会发现排长队的地方,不是什么著名饭店或景点,而是银行。

大陆居民对定期存款的狂热已经达到了这几年的巅峰了,这种狂热已经外溢到储蓄型保险。

之前,多家银行推出的粤港澳大湾区“跨境理财通”存款优惠活动,而且冲上热搜的所谓年化10%的产品,是其中部分银行短期的美元1个月期存款产品。

但是这种跨境存款限制条件还是很多。

首先它只允许粤港澳大湾区(珠三角9市)的居民在大湾区内进行跨境投资,其次还有2年以上投资经历,且满足最近3个月家庭金融净资产月末余额不低于100万元人民币等的门槛要求。

所以,对其他地区的居民来说,没有意义。

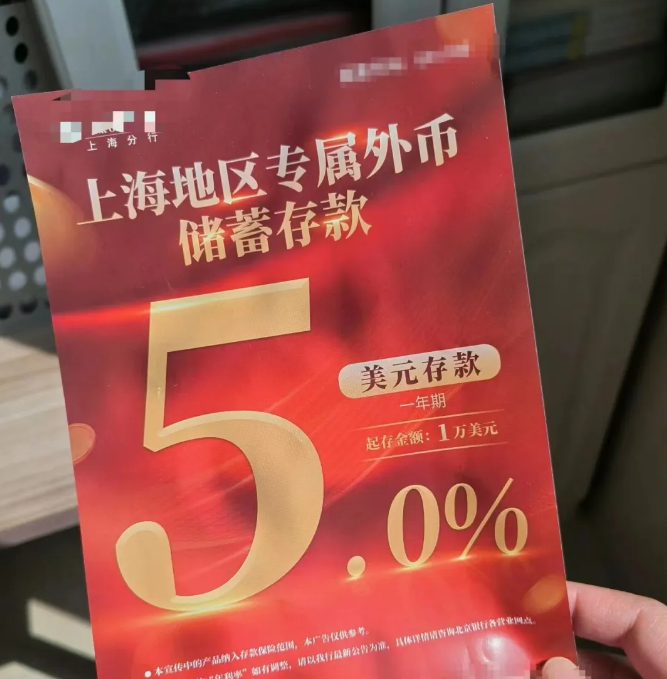

“报复性”存款又掀起了一股热潮,存款特种兵四处出动,瞄准外币存款的机会。

目前,有多家国内银行推出年利率达到5%的美元定存产品。

不过,财叔登录该行手机银行后发现,已经没有该款产品了,有网友提醒,需要到线下网点找客户经理要代码,成为特供产品了。

国内银行的外币定期存款有个好处是,储户无需跨境,在城市所在地就可以存款,不过起点一般较高,而且有5万美元外汇额度限制。

美元定期存款,最大的风险还是汇率波动。我们来仔细算一算。

以股份制银行大多采用的1年期定期存款1.65%的利率来计算,10万人民币定存1年的本息合计是:100000*(1+1.65%)=101650元人民币。

按照今天的美元对人民币即时汇率7.2469计算,忽略手续费以后,10万元人民币能兑换的美元约为:100000/7.2469=13799美元。

以美元定期存款利率5%为例,1年后得到的美元本息:13799*(1+5%)=14488.95美元。

那么美元兑换人民币的汇率到多少,会导致这笔美元的存款损失全部利息呢?100000/14488.95=6.9018

也就说,如果人民币升值到6.9018,你的10万人民币1年内换来换去刚好够本,利息一分没得赚。

同样可以换算出,如果人民币升值到101650/14488.95=7.0157的时候,利息和国内1年期定存差不多,也是白折腾。

| 今日人民币汇率 | 盈亏平衡点汇率 | 中美储蓄平衡点汇率 |

| 7.2469 | 6.9018 | 7.0157 |

所以,就看你判断1年后人民币汇率是升值还是贬值了。

不过,从趋势上看,目前在岸人民币还处于贬值通道,今年以来贬值了2.07%,2023年贬值了2.91%,2022年贬值了8.51%。

在长时间的低利率压抑下,一旦有较高利率的存款产品出现,人们自然趋之若鹜,希望借此机会为资金找个好去处,实现收益最大化。

不过,千万不能忽视高利率背后的风险,不能仅仅关注利率,还要关注汇率波动、银行的信誉度、产品的期限和提前支取的规定等因素,确保资金安全。