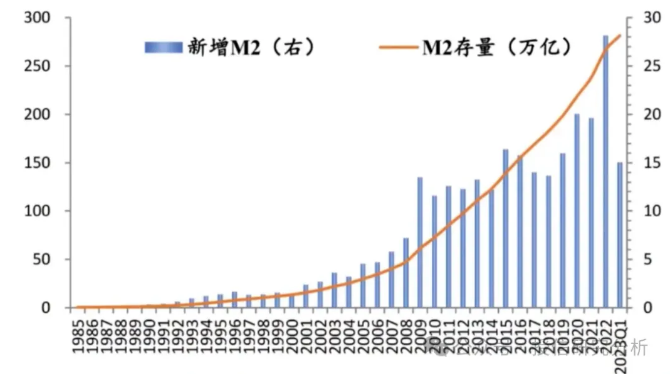

中国“印钞机”,开得冒烟了! 2024年4月24日 推荐admin 截至3月底,中国广义货币M2余额已超过300万亿元,达到304万亿元。换算成美元,约为42.1万亿美元,这一数字创下了历史新高。 考虑到目前情况,美国的M2仅为20.8万亿美元,而欧盟则为16.5万亿美元。 这两者相加的总和仍然不及中国的M2余额。 这意味着中国的货币发行量已经超过了欧美的总和!换言之,中国差不多占据了世界一半的货币发行量,印钞机已经运转得非常火爆! 从理论上讲,广义货币的增加反映了经济规模的扩张。当企业获得贷款后,这些资金通过经营活动转化为职工收入和其他企业的存款,从而推动了M2的增长。 与此同时,在印钞机大量投放货币的情况下,中国家庭存款总额也创下了历史新高,达到140万亿。 这也加剧了M2的增长。 一般来说,M2的增加背后除了存款之外,还涉及信贷投放和信用扩张的过程。 尽管中国的M2规模庞大,甚至超过了欧美总和,但却没有出现高通胀的情况,这确实是一个非常引人注目的现象。 根据经济学规律,市场上广义货币总量的增加通常会导致货币贬值。 然而,实际上,中国的消费者物价指数(CPI)和生产者物价指数(PPI)涨幅并不高。 反之,商品价格不断下跌,甚至存在通缩的风险。这与我们的常识相悖。 M2是社会上所有货币的总量,也是评价货币政策是否过于宽松的一个指标。 然而,中国的M2突破300万亿,表明中国的货币投放规模异常庞大。这究竟是为何呢? 资料来源:国家统计局资料汇总 在中国的商业历史上,前100万亿的M2增长花了57年时间,而第二个1000万亿则仅用了大约7年。 然而,从200万亿到300万亿,却仅用了短短的4年零3个月。 这已经不再是简单的“放水”,几乎可以形容为经济的“洪水”,但奇怪的是,这场“洪水”并没有带来应有的影响。 这背后的逻辑值得探讨。 过去我们常说美元在全球占主导地位,但实际上情况可能并非如此。 目前美国的M2仅有20.8万亿美元,折合人民币约150万亿,而中国则是美国的两倍。 进一步比较发现,中国的M2是美国的两倍,但人均GDP却只有美国的1/7。 类似的情况也存在于日本,日本的M2只有8.3万亿美元,相当于中国的1/18,但其人均GDP却是中国的3倍左右。 当然,广义货币的总量并不直接代表实际的财富,因为货币本身仅仅是经济体信用的一种表现形式。 然而,广义货币的多寡与人们的实际生活水平密切相关,这几年中国M2的增长确实相当迅速。 其根本原因在于宏观经济增长的巨大压力。中国不像欧美发达经济体一样以第三产业支撑经济增长,中国的消费占GDP比重相对较低,更依赖于投资来拉动经济增长。 尤其在新冠疫情之后,消费需求的疲软迫使政府采取放水等措施,但放水本身也符合经济学中的边际效益递减原理。 数据显示,中国第二个100万亿的M2增长花了7年时间。然而,在这7年内,中国的宏观经济增长表现仍然良好。 从200万亿到300万亿,中国仅用了4年时间,但这4年的平均增速仅为5%左右。 另外,从M2的发行速度来看,它与GDP的增长率并不对等。 过去,中国M2的发行速度一直保持在两位数的增长,远远超过GDP的名义增长率。那么这些资金都流向了哪里呢? 部分原因在于超发的货币被转化为居民和企业储蓄。储蓄率居高不下,使得资金存在银行内,无法流动成为有效的资本。 这使得经济刺激政策的效果大打折扣。 另一部分原因则是杠杆和信贷逐渐演变成债务,这个问题长期来看非常危险,因为货币实际上代表了一个经济体的信用。 当经济生活中信用创造及资本投资回报率较高时,会促使存款趋向定期化和长期化,信托类存款等增长,从而带动M2增速上升。 反之,M1增速上升,而中国自2015年10月以来M1增速一直超过M2增速。 这表明经济活动产生信用的能力持续下滑,现金和活期存款不断增长。 若叠加地产市场下行,这一问题将更加严重。中国M2增速为8.3%,而M1增速则降至1.1%。 这意味着什么呢? 长期处于低于M1增速的状态意味着经济信用创造失灵,从而导致经济系统性风险增加,这也是流动性陷阱的概念。 M1代表企业或居民立即可用的资金,以活期或现金形式存在。 而中国的M1余额只有68.58万亿元,相比之下,M2为300万亿,M1只占了68.58万亿,这表明整个经济体的流动性陷阱风险很大。 中国家庭存款总额超过140万亿,但M1只有不到70万亿,这表明大部分资金以定期存款形式存在,而非活期现金。 今年一季度,中国家庭存款增加了8.56万亿,相应的贷款仅增加了1.33万亿,存款与贷款之间的差额高达7.23万亿元,这表明资金只存不动。 这意味着,即使M2不断增长,其边际效益对真实世界的刺激作用会逐渐减弱。 如果这种趋势持续下去,将对货币体系的健康和长期发展造成巨大风险。 这个问题值得深思,眼下的经济问题似乎是由新冠疫情导致的产业停滞和消费疲软所致,但本质上其实是产业无法支撑金融地产、金融地产无法支撑财政,财政又无法支撑债务,债务难以支撑货币的问题。 换句话说,一眼望去,这个问题里充斥着大量的水。更具体地说,可贸易品,即产业已经无法支撑金融、地产等不可贸易品。 原因在于中国的产业资本生产率提不上去,为什么生产率提不上呢? 边际报酬率和资本的边际产量衰减相当严重,加之不可贸易品的相对价格过高。金融地产从经济中抽取的租金过高,导致产业被吸干,货币价值与本币资产价格严重脱节,这是一个严重的问题。 通俗来说,就好比房价1万元每平方米,而月薪只有3000元。房产背负了过多的货币价值,而实际上与人们的收入差距巨大,其中的泡沫可谓是惊人之大。 这也牵涉到杠杆率的问题,即M2与GDP之比。 目前中国的M2为300万亿,而去年的GDP总量仅为126万亿,这一杠杆率接近250%。 在全球范围内,类似中国高杠杆率的国家并不多。 另一个重要指标是非金融负债与GDP之比,去年中国的非金融负债也超过了300万亿元,这意味着比例超过了200%。 高杠杆率意味着什么呢? 可以用个人情景来形象比喻。 一个人创业,借了100万购买资产和聘请员工。 理论上,他希望这100万能在三年内还清,并在第四年开始盈利。 然而,实际情况却是,尽管营收在增加,但杠杆一直居高不下,最终导致营收增速放缓,但杠杆却无法减少。 一个公司如此,对一个经济体来说是非常危险的。 各种回报率过低,M2大水漫灌产生的边际效益递减,长期来看增长放缓,甚至会导致高净值群体的资产外流。 我们常说,富有的群体喜欢移民,其本质上是因为财富增值和保值的困难。 中国的M2超过了美国和欧盟,从这个角度来看,货币的真实价值很难有一个恒定的标准。 此外,利率问题也很严重。 近年来,美元利率和中国存款利率出现了严重的倒挂,这也导致了货币贬值。 要解决这个问题,需要彻底改变过去的路径依赖。 过去,中国习惯于使用M2来调节市场,刺激经济增长,而不需要改变收入分配。 然而,随着各种边际效益的递减,M2的作用将会越来越有限,货币信用体系也将面临巨大压力。 在杠杆率不变的情况下,债务如何偿还呢?各种地方债务和隐性债务都是数以万亿计的体量。 当前各行各业都难以互相支撑,归根结底是因为中国人的收入无法支撑。 要想改变这一情况,需要彻底改变过去的路径依赖,从根本上解决分配机制问题,使得收入能够反哺到可贸易品和不可贸易品领域。 说起来简单,做起来则异常艰难。 在经济增长的舞台上,如同逆水行舟,不进则退。 当传统的经济增长模式、通货膨胀以及货币政策框架开始失灵时,债务便开始膨胀,投资收益甚至无法抵消债务利息。 杠杆的使用也具有极大的诱惑性,想要彻底摆脱它,难度可想而知。 过去,融资成本很高,融资可能需要支付10%的利息,但完全可以找到收益率达到15%的资产进行融资。 然而今天,用4%以上的融资成本去支持3%的资产收益率的交易结构十分普遍,只要GDP保持增长,收益率似乎变得不那么重要。 长此以往,货币就会失去其本质。 如今,中国的金融市场就像一个拥挤的交通路口,一头是中央银行,另一头则是堵塞在一起的套利机构和交易者,他们似乎认为自己无坚不摧。 因此,这些套利机构从不退缩,他们坚信着宽松货币政策的力量。 中国的交易赢家不再是赌注市场的信心,而是看谁的负债端更能承受。 只要你对一件事坚信不疑,最终你自己也会相信。恒大公司就是一个极好的例子。 在这种自上而下的货币分配过程中,所有人都越来越需要明白,到底是谁在套利?谁是严格遵循市场原则的人? 当套利者越来越多时,寄希望于大水漫灌最底层的人,可能最终只得到了一滴甘露,而不是整个海洋。 货币从来都不是财富,严格来说,它只是一张纸,真正有价值的是纸背后所代表的信用。